El mercado farmacéutico entra en valores negativos

INFORME SECTORIAL

El mercado farmacéutico español entró el pasado mes de mayo en valores negativos, una situación que no se vivía desde noviembre de 2014. Los datos manejados por las consultoras especializadas en estudios de mercado en el sector farmacéutico revelan que las ventas realizadas en oficina de farmacia registraron unas pérdidas del 1,4% en valores y una caída del 0,8% en unidades de venta.

El mercado farmacéutico español entró el pasado mes de mayo en valores negativos, una situación que no se vivía desde noviembre de 2014. Los datos manejados por las consultoras especializadas en estudios de mercado en el sector farmacéutico revelan que las ventas realizadas en oficina de farmacia registraron unas pérdidas del 1,4% en valores y una caída del 0,8% en unidades de venta.

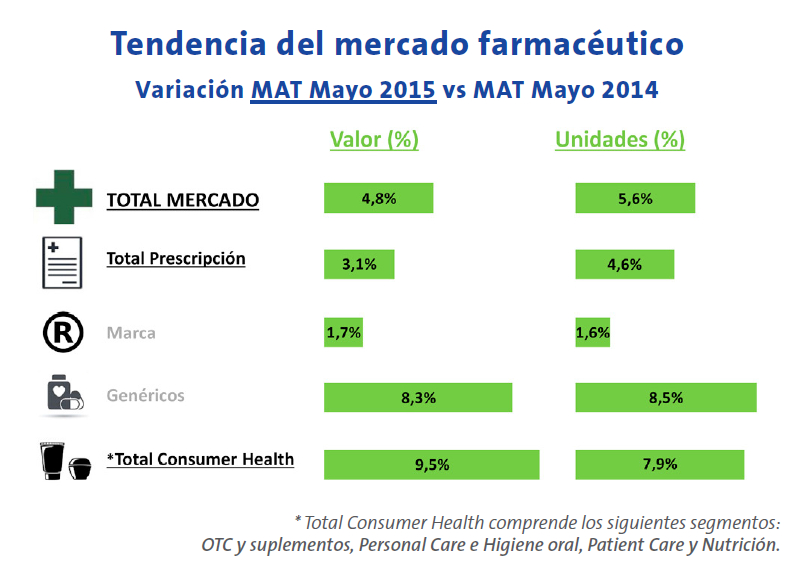

Esta evolución negativa se produce tanto en el mercado de prescripción, donde se registraron caídas del 3,2% en valores y del 1,8% en unidades de venta, como en el de reembolso, con desplomes del 3,1% en valores y del 1,5% en unidades de venta; y en el mercado privado (-3,2% y -2,4%, respectivamente). Solo el segmento consumer health (OTC y suplementos, personal care e higiene oral, patient care y nutrición) tuvo en mayo un comportamiento positivo al aumentar el valor de sus ventas hasta el 4,5% y las unidades compradas un 2,6%.

La evolución, aún siendo negativa, no es la misma en los medicamentos genéricos y en los medicamentos de marca. En el mercado de prescripción, según los datos del mes de mayo, el segmento de EFG presenta un decrecimiento en volumen de ventas del -0,6%, mientras que en los fármacos de marca alcanza el -2,6%. En valores, el mercado de genéricos revela un crecimiento del 0,5% frente al decrecimiento de las marcas de un -4%.

“Los laboratorios adjudicatarios en la subasta andaluza son los que presentan los mayores crecimientos”

Según Marco Patinha, country manager de la compañía de estudios de mercado hmR – Health Research España, el ligero crecimiento que ha experimentado el mercado farmacéutico de prescripción en los primeros meses del año (apenas un 0,1% en comparación con el mismo periodo del año anterior) se debe al comportamiento de los medicamentos genéricos.

Los datos de enero a mayo recopilados por hmR – Health Research España revelan un aumento de este segmento del 5,5%, un crecimiento que compensa la caída del 1,4% registrada en los fármacos de marca.

Evolución desigual

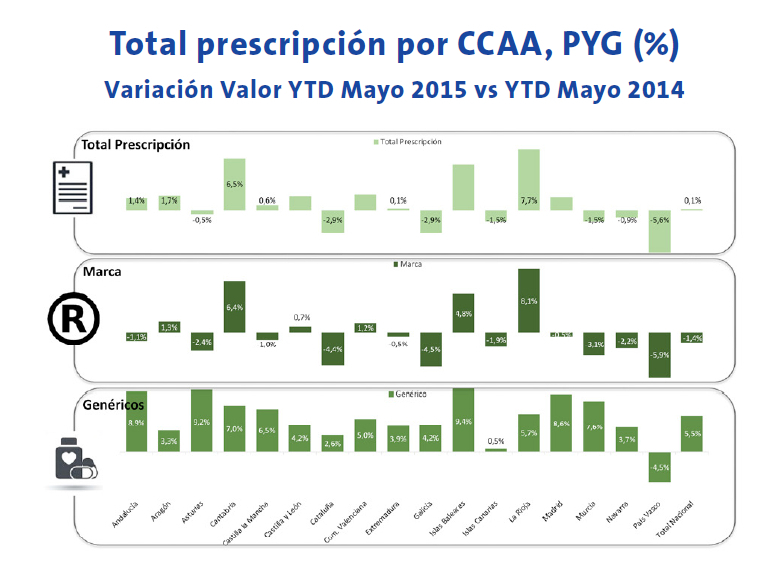

Por comunidades autónomas, entre enero y mayo, los medicamentos genéricos solo obtuvieron cifras negativas en el País Vasco (-4,5%) y un resultado discreto en Canarias (0,5%). En el resto, crecieron por encima del 2,5%, destacando Islas Baleares (9,4%), Asturias (9,2%) y Andalucía (8,9%).

Los fármacos de marca, por el contrario, presentaron resultados negativos en 11 comunidades autónomas, destacando el País Vasco (-5,9%), Galicia (-4,5%) y Cataluña (-4,4%). La Rioja (8,1%), Cantabria (6,4%) e Islas Baleares (4,8%) fueron, por el contrario, las regiones con los mejores resultados en este segmento.

Este comportamiento, sin embargo, no altera la cuota de mercado que representan medicamentos genéricos y de marca. En lo relativo a unidades de venta, el análisis de los datos del mes de mayo sitúa al segmento de los EFG en un 39% frente al 61% para el de marcas; y en valor, éstas representan el 80% de lo vendido frente al 20% de EFG. Son unas cifras muy similares a las registradas durante el año 2014.

Solo en 11 de las 50 provincias los medicamentos genéricos suponen más del 20% del mercado farmacéutico total: Sevilla, Jaén, León, Valladolid, Huelva, Salamanca, Zamora, Ávila, Palencia, Segovia y Soria. Los datos demuestran, una vez más, que la penetración de los medicamentos genéricos se realiza de forma desigual en las distintas regiones.

Distorsión del mercado

El análisis de los datos manejados por hmR – Health Research España también revela que el avance sostenido del mercado de EFG no se está viendo reflejado en el crecimiento de la industria de los medicamentos genéricos en España. Las cifras descubren un desarrollo y un impacto claramente desigual.

Por un lado, el sector de los medicamentos genéricos está más concentrado que el segmento de marcas. Y por otro, se pone de manifiesto que entre las compañías que más facturan y que más crecen se encuentran laboratorios poco conocidos en el mercado español hasta hace apenas dos años.

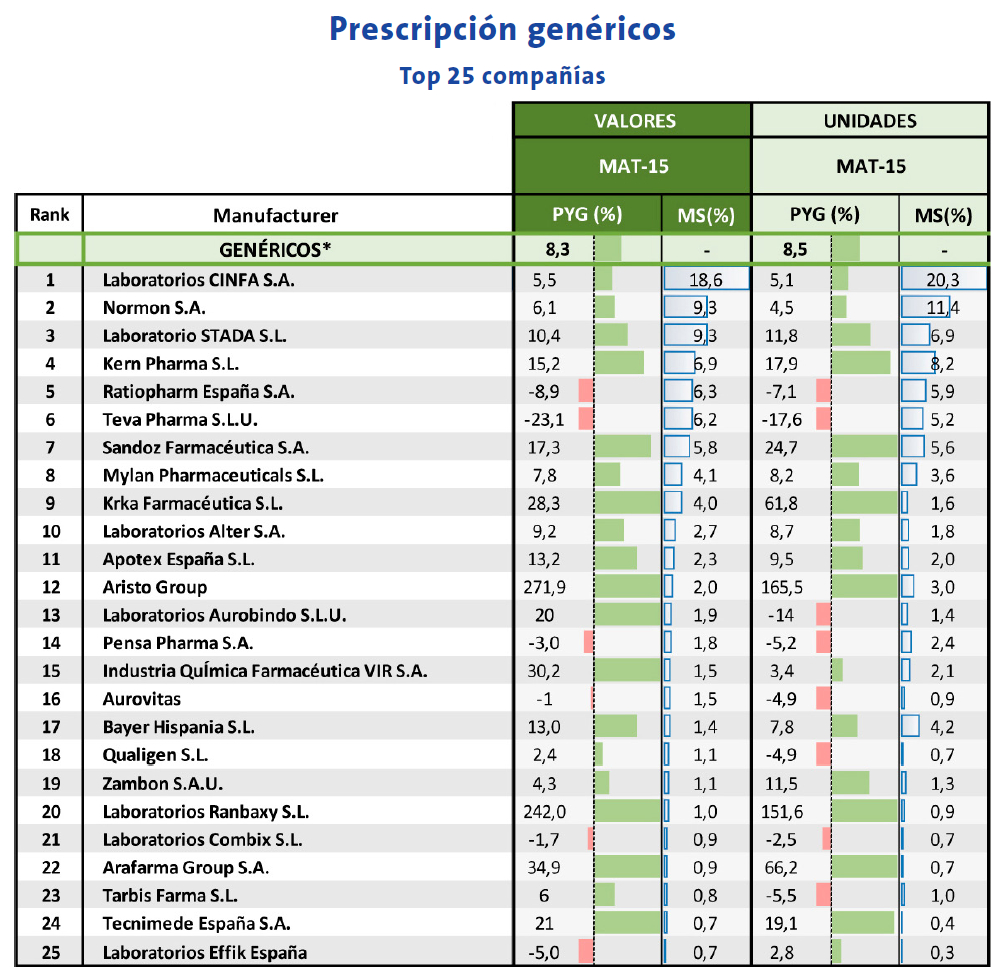

El acumulado de mayo 2014 a mayo 2015 muestra como el mercado de genéricos crece un 8,3% en valores. Solo 12 compañías de este segmento crecen igual o por encima de esta cifra. Destacan, especialmente, los laboratorios adjudicatarios en el sistema de subasta de medicamentos implantado por el Servicio Andaluz de Salud (SAS). Estas compañías presentan crecimientos a doble y triple dígito en el acumulado de estos doce meses: Aristo Group, 271,9%; Rabaxy, 242%, Arafarma Group, 34,9%; VIR, 30,2%; o Krka, 28,3% (ver cuadro).

El director general de la Asociación Española de Medicamentos Genéricos (AESEG), Ángel Luis Rodríguez de la Cuerda, apunta que la mayor parte de estas compañías son exclusivamente comercializadoras, con una mínima cuota de participación y contribución al tejido industrial español y al Producto Interior Bruto (PIB). Una opinión compartida por el director general de la Cartera Básica de Servicios del SNS y Farmacia, Agustín Rivero, quien recientemente en un encuentro organizado por el diario La Razón afirmó que los genéricos que suministran Andalucía a través de las subastas no aportan un solo euro al PIB.

“Los medicamentos genéricos solo suponen más del 20% del mercado farmacéutico total en 11 provincias”

Según el director general de AESEG, el sistema andaluz de subasta de medicamentos no solo deja fuera del mercado a los pequeños laboratorios y limita la industria nacional, sino que podría provocar “una caída de la productividad del sector de un 15% y un descenso de la inversión en I+D de más de 20 millones de euros”, con la consiguiente pérdida de empleos directos e indirectos.

Se da por tanto la paradoja de que en España tenemos un mercado de medicamentos genéricos con una evolución positiva y una industria de medicamentos genéricos que decrece.

Actualmente, este sector industrial es responsable de 8.000 empleos directos y 26.000 indirectos; destina un 3,5% de su facturación a la inversión en I+D; y muestra un fuerte compromiso con la productividad nacional: 7 de cada 10 medicamentos genéricos consumidos en España país se producen en nuestro país.